瑞士銀行(UBS)在9月底發(fā)布的全球房地產(chǎn)泡沫指數(shù)報(bào)告中指出,未來(lái)數(shù)年,自住房的投資回報(bào)率值得懷疑。去年,全球主要中心城市的房地產(chǎn)均價(jià)漲

瑞士銀行(UBS)在9月底發(fā)布的全球房地產(chǎn)泡沫指數(shù)報(bào)告中指出,未來(lái)數(shù)年,自住房的投資回報(bào)率值得懷疑。去年,全球主要中心城市的房地產(chǎn)均價(jià)漲幅已出現(xiàn)停滯。在報(bào)告分析的全球20個(gè)中心城市中將近一半的房?jī)r(jià)在經(jīng)過(guò)通貨膨脹調(diào)整后,出現(xiàn)了下跌。

美聯(lián)儲(chǔ)加息讓全球樓市承壓

在2008年金融危機(jī)結(jié)束后,投資房產(chǎn)是一項(xiàng)不錯(cuò)的選擇。以全球各大中心城市為例,過(guò)去5年,投資房產(chǎn)每年平均回報(bào)率在10%左右(租金收入加上房?jī)r(jià)漲幅),優(yōu)于同期的全球股市。

但隨著時(shí)間的推移,情況正悄然發(fā)生變化。不少熱門(mén)房產(chǎn)投資城市(比如溫哥華、悉尼等)的房?jī)r(jià)被外來(lái)熱錢(qián)炒作、快速飆升,導(dǎo)致當(dāng)?shù)鼐用駸o(wú)力購(gòu)房,從而引發(fā)了政策監(jiān)管。外國(guó)投資者被嚴(yán)格限制購(gòu)房,使市場(chǎng)需求減少,房?jī)r(jià)漲幅停滯甚至回調(diào)。以悉尼為例,據(jù)房地產(chǎn)數(shù)據(jù)分析公司CoreLogic9月初公布的數(shù)據(jù)顯示:8月房?jī)r(jià)環(huán)比下跌了0.3%,同比跌幅5.6%。而澳大利亞房?jī)r(jià)已經(jīng)連續(xù)11個(gè)月下跌。

然而潛在的風(fēng)險(xiǎn)遠(yuǎn)不止于此,美聯(lián)儲(chǔ)9月26日決定加息25個(gè)基點(diǎn),將利率區(qū)間上調(diào)至2%到2.25%,創(chuàng)2008年以來(lái)最高,不少?lài)?guó)家央行選擇跟隨加息。

瑞銀在報(bào)告中稱(chēng),從歷史上看,投資者不得不對(duì)利率上升保持警惕,因?yàn)樵谶^(guò)去40年中,利率上升一直是造成房?jī)r(jià)調(diào)整的主要原因。

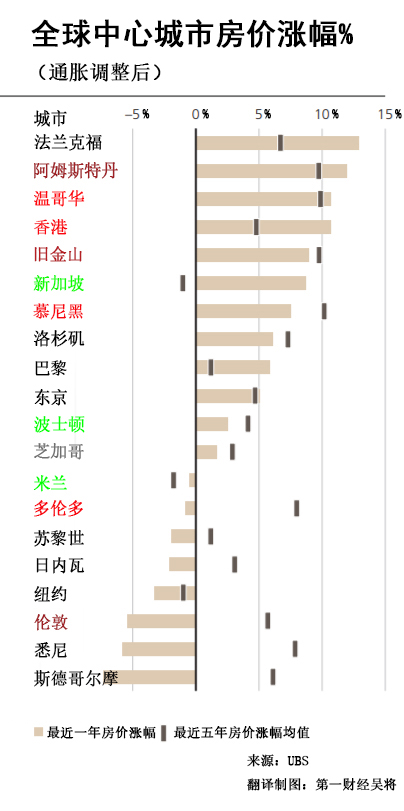

過(guò)去5年,被調(diào)查的20個(gè)城市平均房?jī)r(jià)(通脹調(diào)整后,下同)上漲了35%,在舊金山、慕尼黑和溫哥華等地的漲幅是平均水平的兩倍。低門(mén)檻的融資要求,超低的房貸利率,推動(dòng)了各地的需求。全球中心城市受益于數(shù)字經(jīng)濟(jì)日益增長(zhǎng)的重要性和更廣泛的城市化趨勢(shì),全球同時(shí)數(shù)量激增的富豪們也熱衷于在這些城市投資房產(chǎn)來(lái)保全個(gè)人資產(chǎn)。

但在最近一年時(shí)間里,各個(gè)城市的房?jī)r(jià)漲跌參差不齊。

香港、慕尼黑和溫哥華的房?jī)r(jià)分別上漲約11%、7.5%、8.5%,估值過(guò)高,泡沫風(fēng)險(xiǎn)列在前三。

泡沫指數(shù)緊隨其后的是阿姆斯特丹、舊金山和法蘭克福,房?jī)r(jià)分別上漲了約11%、12%和13.5%。

與此同時(shí),斯德哥爾摩、悉尼和倫敦的房?jī)r(jià)則分別下跌了約8%、6%和5%,估值也處于過(guò)高區(qū)間。

估值符合實(shí)際價(jià)值,沒(méi)有泡沫跡象的城市有米蘭、波士頓、新加坡等。

瑞銀認(rèn)為,造成風(fēng)險(xiǎn)上升的原因是:房?jī)r(jià)上漲過(guò)快,與當(dāng)?shù)仄骄杖雵?yán)重脫節(jié),這讓大多數(shù)居民無(wú)力負(fù)擔(dān)購(gòu)買(mǎi)自住房。負(fù)擔(dān)過(guò)重又會(huì)引發(fā)政策調(diào)控,政治家擁有多種方式調(diào)控市場(chǎng),比如增收空置稅(香港、悉尼)、對(duì)外國(guó)人加征印花稅(倫敦、悉尼、新加坡)來(lái)抑制杠桿,從而“勸退”外來(lái)熱錢(qián)。對(duì)于價(jià)格受到投資者情緒或外國(guó)資本高度影響的市場(chǎng),房?jī)r(jià)調(diào)控政策對(duì)房市構(gòu)成了重大風(fēng)險(xiǎn),尤其在房?jī)r(jià)快速上漲周期中,可能會(huì)使價(jià)格過(guò)度回調(diào),導(dǎo)致投資者重估他們對(duì)未來(lái)資本收益的預(yù)期。

海外房產(chǎn)平臺(tái)居外網(wǎng)董事CEO羅雪欣女士對(duì)第一財(cái)經(jīng)記者表示,大部分中國(guó)買(mǎi)家海外購(gòu)房是著眼于長(zhǎng)期投資,不會(huì)太在意短期價(jià)格波動(dòng),且現(xiàn)在海外購(gòu)房目標(biāo)城市、國(guó)家越來(lái)越多元化。居外網(wǎng)數(shù)據(jù)顯示,中國(guó)買(mǎi)家對(duì)全球中心城市的詢(xún)盤(pán)量從2017年已經(jīng)開(kāi)始減少,相應(yīng)地對(duì)投資熱門(mén)國(guó)家二線(xiàn)城市的詢(xún)盤(pán)量有所增加。

該報(bào)告的作者之一、瑞銀集團(tuán)全球財(cái)富管理部成員霍爾茨海(Matthias Holzhey)對(duì)媒體表示,“泡沫出現(xiàn)時(shí),一個(gè)典型的跡象是房地產(chǎn)與人均收入和租金嚴(yán)重脫節(jié)。”

瑞銀在報(bào)告稱(chēng),雖然存在一定的泡沫風(fēng)險(xiǎn),但并沒(méi)有數(shù)據(jù)表明全球信貸或不良貸款過(guò)高,未償還的抵押貸款增速還不到2008年金融危機(jī)爆發(fā)前的一半。盡管如此,瑞銀認(rèn)為投資者仍需謹(jǐn)慎行事,尤其是泡沫高企的市場(chǎng),投資者不應(yīng)期望房產(chǎn)實(shí)際價(jià)值會(huì)在中短期內(nèi)快速升值。

香港房市增長(zhǎng)強(qiáng)勁

報(bào)告稱(chēng),香港房地產(chǎn)市場(chǎng)保持了蓬勃發(fā)展的勢(shì)頭。在過(guò)去四個(gè)季度中,通脹調(diào)整后的住宅市場(chǎng)價(jià)格再次上漲了近11%,每平米均價(jià)接近20萬(wàn)港幣(約合17.6萬(wàn)人民幣),這使香港在本次排行榜上高居第一。

自2008年以來(lái),香港房?jī)r(jià)已翻了一番,租金上漲了15%,但居民考慮通脹后的實(shí)際收入沒(méi)有多大變化。這意味著10年前香港居民用12年的稅前總收入就能購(gòu)買(mǎi)一套60平米的公寓,但在10年后的今天,他們需要工作22年。

香港樓市長(zhǎng)期供不應(yīng)求,住宅市場(chǎng)對(duì)本地和外國(guó)投資者都有巨大的吸引力,但當(dāng)?shù)鼐用竦馁?gòu)房負(fù)擔(dān)越來(lái)越重,讓政府不得不加大調(diào)控以抑制價(jià)格上漲。6月底,香港政府宣布對(duì)空置的私人住宅征收“額外差餉”,相當(dāng)于兩年房租,以防止發(fā)展商囤積樓盤(pán),從而改善市場(chǎng)供應(yīng)。

瑞銀預(yù)計(jì)短期內(nèi)香港房?jī)r(jià)上漲趨勢(shì)將會(huì)放緩。但鑒于被壓抑的需求和持續(xù)的低房貸利率,出現(xiàn)大幅調(diào)整的可能性不大,“在香港市場(chǎng)中,房?jī)r(jià)更多取決于宏觀經(jīng)濟(jì)”。

戴德梁行(DTZ)大中華區(qū)分公司的高級(jí)經(jīng)理Peter對(duì)第一財(cái)經(jīng)記者表示,自己并不擔(dān)心香港樓市會(huì)發(fā)生大的變化,“香港對(duì)全球富豪有巨大的吸引力”。他認(rèn)為,如果香港房?jī)r(jià)真的大跌,只要取消現(xiàn)在針對(duì)非永久居民的各種印花稅,就能吸引大量熱線(xiàn)涌入,支撐市場(chǎng)。

身為香港人的羅雪欣對(duì)記者說(shuō):“8月份數(shù)據(jù)顯示,香港樓價(jià)近29個(gè)月以來(lái)初見(jiàn)調(diào)整,3居室以上的大宅下調(diào)壓力大,2居室價(jià)格尚有上升空間。香港樓市泡沫成形尚需時(shí)日,去年不少內(nèi)地開(kāi)發(fā)商在香港以溢價(jià)拿地,這些地塊會(huì)陸續(xù)開(kāi)工建房。”

慕尼黑意外排第二

盡管慕尼黑房?jī)r(jià)和房租歷來(lái)高居德國(guó)各城市榜首,但這次排在第二還是多少讓人感到意外。瑞銀在報(bào)告中指出,在過(guò)去十年,慕尼黑的房?jī)r(jià)翻了一倍,而且依然保持著高速增長(zhǎng),供不應(yīng)求是造成房?jī)r(jià)上漲的直接原因,低利率則進(jìn)一步推動(dòng)了漲勢(shì)。

據(jù)德國(guó)住房和房地產(chǎn)協(xié)會(huì)估算,2009年以來(lái),德國(guó)比預(yù)期少建了100萬(wàn)套住房,但人口卻增加了250萬(wàn),其中移民人數(shù)明顯增多。此外,越來(lái)越多的人口遷入慕尼黑等大城市造成了當(dāng)?shù)刈》烤o缺。

瑞銀稱(chēng),過(guò)去一年,慕尼黑的名義租金上漲了9%,空置率創(chuàng)歷史新低,雖然按慕尼黑的平均收入,只要8年就可以購(gòu)買(mǎi)一套60平米的公寓,但租金收益卻低得和香港類(lèi)似,年回報(bào)還不到3%。瑞銀預(yù)計(jì),隨著歐元區(qū)加息的日益臨近,房?jī)r(jià)可能會(huì)出現(xiàn)回調(diào)。

德國(guó)慕尼黑德信地產(chǎn)有限公司總經(jīng)理辛維安對(duì)第一財(cái)經(jīng)記者表示,慕尼黑市區(qū)的新房?jī)r(jià)格約在每平方米8000~12000歐元(約合7.2萬(wàn)~9.6萬(wàn)人民幣)之間,雖然談不上便宜,但考慮到當(dāng)?shù)氐娜司杖耄膊皇呛苜F。她說(shuō):“慕尼黑的金融業(yè)不發(fā)達(dá),當(dāng)?shù)刂饕怨I(yè)、(汽車(chē))制造業(yè)企業(yè)為主,近年來(lái)大量人口遷入,支撐起了慕尼黑的房?jī)r(jià)。”

倫敦房?jī)r(jià)三年跌去10%

英國(guó)Halifax銀行的數(shù)據(jù)顯示,倫敦不同區(qū)域每平米房?jī)r(jià)約在6000~10000英鎊之間,最貴的地區(qū)是西敏寺和肯辛頓-切爾西區(qū),每平米均價(jià)超過(guò)1萬(wàn)英鎊(約合9萬(wàn)人民幣)。

在瑞銀的報(bào)告中,倫敦的泡沫指數(shù)(1.61)連續(xù)第二年下降,但仍處于高風(fēng)險(xiǎn)區(qū)。總體而言,通脹調(diào)整后的價(jià)格比2007年最后一次泡沫破裂時(shí)高出10%以上,租金大致保持穩(wěn)定,但實(shí)際收入下降了10%。自2017年中期以來(lái),倫敦房?jī)r(jià)下降了5%,表現(xiàn)落后于英國(guó)平均水平。主要原因如下:首先,倫敦市民難以負(fù)擔(dān)購(gòu)房住房,在市中心購(gòu)買(mǎi)60平方米的公寓一般需要人們15年的收入;其次,英國(guó)政府?dāng)M對(duì)海外買(mǎi)家第二套公寓征收額外印花稅的政策,讓外來(lái)投資者望而卻步;第三,通貨膨脹正侵蝕著當(dāng)?shù)鼐用竦馁?gòu)買(mǎi)力。從外國(guó)投資者的角度來(lái)看,以美元計(jì)算的倫敦房?jī)r(jià)自2015年以來(lái)下跌了10%,對(duì)于外資來(lái)說(shuō),這可能是一個(gè)頗有吸引力的抄底機(jī)會(huì)。

英國(guó)邦瑞房地產(chǎn)公司中國(guó)區(qū)總裁皮耶斯(James Piesse)告訴第一財(cái)經(jīng)記者:“沒(méi)人能夠準(zhǔn)確預(yù)測(cè)短期的價(jià)格走勢(shì)。但只要不發(fā)生重大的金融危機(jī),我相信,倫敦樓市離底部已經(jīng)不遠(yuǎn)了。”他表示,倫敦房?jī)r(jià)當(dāng)前正處于調(diào)整周期,未來(lái)兩年上漲空間不大,但之后“房?jī)r(jià)就會(huì)重拾上漲趨勢(shì)”。

瑞銀預(yù)計(jì)價(jià)格將趨于穩(wěn)定,但鑒于市場(chǎng)估值偏高且政治上(脫歐)的不確定性,瑞銀建議買(mǎi)家謹(jǐn)慎觀望為主。

霍爾茨海表示,泡沫指數(shù)除了把收入和租金作為基準(zhǔn)比較外,也計(jì)算了房?jī)r(jià)增長(zhǎng)同實(shí)體經(jīng)濟(jì)增長(zhǎng)之間的偏差,貸款的活躍程度和建筑工業(yè)的活力也都考慮在內(nèi)。

他表示,因?yàn)橛^察中國(guó)內(nèi)地城市的周期還太短,因此本次全球房產(chǎn)泡沫指數(shù)并未包含中國(guó)內(nèi)地城市。他說(shuō):“我們至少需要25年至30年時(shí)間,才能得出有說(shuō)服力的評(píng)估。”

關(guān)鍵詞: 房產(chǎn)