周杰倫代言的愛瑪電動車繼續沖擊A股上市。9月5日,證監會網站發布愛瑪科技預披露更新。9月12日,愛瑪科技方面告訴新京報記者,公司目前仍在

周杰倫代言的“愛瑪電動車”繼續沖擊A股上市。9月5日,證監會網站發布愛瑪科技預披露更新。9月12日,愛瑪科技方面告訴新京報記者,“公司目前仍在IPO排隊中。”

作為中國最早的電動自行車制造商之一,愛瑪科技的競爭對手已有兩家陸續上市。2018年6月29日,證監會網站首次發布愛瑪科技預披露招股書。

2017年,摩拜成為愛瑪科技的第一大客戶,但新京報記者注意到,在2019年上半年,摩拜已經滑落至第九大客戶。2016至2018年,愛瑪科技毛利率低于同行業上市公司,原因之一就是,公司開展毛利率較低的共享單車業務,拉低了整體毛利率水平。

摩拜、青桔訂單下降影響愛瑪科技收入

愛瑪科技前身為天津市泰美車業有限公司,成立于1999年,2004年步入電動自行車行業,是中國最早的電動自行車制造商之一。愛瑪科技的主營業務為電動自行車、電動輕便摩托車、電動摩托車的研發、生產及銷售。截至2019年6月末,公司共有經銷商超過1900家。

“經銷商既是公司的直接客戶,也是公司向消費者銷售產品、提供服務、展示品牌形象的重要窗口,是公司重要的合作伙伴。”愛瑪科技表示。

新京報記者注意到,愛瑪科技2016年和2017年的第一大經銷商客戶均為上海智杞電動車有限公司,2018年和2019年1至6月的第一大經銷商客戶均為上海我戀你電動科技有限公司。同時,愛瑪科技2018年和2019年1至6月的第一大客戶也是上海我戀你電動科技有限公司。

愛瑪科技還有一位“明星客戶”,那便是在共享經濟大火時的種子選手之一——摩拜。

2017年,愛瑪科技開始與摩拜(北京)信息技術有限公司合作,公司自行車訂單大幅提升;2018年,愛瑪科技前十大客戶收入占比略有下降,主要是因為摩拜訂單下降,同時,愛瑪科技于2018年開始與杭州青奇科技有限公司合作,生產青桔單車,使得杭州青奇科技有限公司超過摩拜,成為公司共享單車的最大客戶,進入公司的前十大客戶。

到了2019年上半年,愛瑪科技前十大客戶收入占比略有下降,主要是因為共享單車市場趨于飽和,投放放緩,杭州青奇科技有限公司和摩拜(北京)信息技術有限公司訂單下降。

招股書顯示,2017年、2018年、2019年1月至6月,摩拜分別為愛瑪科技的第一大客戶、第六大客戶、第九大客戶。2017年,作為愛瑪科技的客戶,摩拜的銷售收入占愛瑪科技收入總額的比例為4.44%,2018年占比為0.95%,2019年上半年已降至0.67%。2018年、2019年1月至6月,青桔分別為愛瑪科技的第二大客戶、第三大客戶。

“2018年,公司共享單車產品以青桔單車為主,其毛利率高于摩拜單車。”愛瑪科技表示。

對于愛瑪科技與摩拜的合作,業內分析師任萬付告訴新京報記者:“摩拜作為共享單車曾經的頭部企業,愛瑪科技與之合作屬于強強聯合。雙方合作,摩拜可以降低研發及生產費用,愛瑪科技可以獲得大量的訂單,這是對雙方都有利的。”

如今,共享單車投放數量增速已經放緩,合同期滿后,愛瑪科技還會與摩拜繼續合作嗎?任萬付認為:“具體不好判斷,要看雙方合作的基礎還在不在。摩拜與愛瑪合作,初衷肯定是要布局電單車共享市場。摩拜被美團收購后,如果美團無意在電單車市場發力,那雙方的合作確實存在終止的可能。”

9月12日,愛瑪科技董事會辦公室告訴新京報記者:“摩拜、青桔單車是本公司非常重要的客戶,一直以來與公司都處于一個良好且緊密的合作狀態,但是,整體來看,自行車業務在公司主營業務構成中占比仍然較小,公司經銷商為拉動公司營業收入的主要部分,后續公司也會加強交流,進一步增進與摩拜、青桔單車的合作關系,攜手挖掘更廣闊的市場。與此同時,愛瑪也會尋找更多的合作機會,為更多客戶提供更加多元化的產品和服務。”

毛利率偏低資產負債率偏高,競爭對手2家已上市

由于愛瑪科技此前曾披露過一次招股書,因此這次更新招股書也被很多媒體視為“二次闖關IPO”。

對此,9月12日,愛瑪科技董事會辦公室向新京報記者表示:“愛瑪科技于2017年召開IPO項目首次中介機構協調會,2018年1月31日與保薦機構簽約,正式展開上市準備工作。2018年6月29日,證監會網站發布愛瑪科技預披露招股說明書,2019年9月5日,證監會網站發布愛瑪科技預披露更新。公司嚴格遵守相關法律法規規定,并按照證監會的相關要求,真實盡責披露/更新披露公司經營相關信息,不存在IPO失敗,再次提交招股書的情況。”

在這次更新的招股書中,外界也得以獲悉愛瑪科技最新的業績情況。

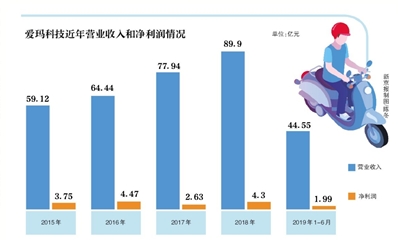

新京報記者綜合兩份招股書,2015年至2019年1-6月,愛瑪科技的營業收入分別約為59.12億元、64.44億元、77.94億元、89.9億元、44.55億元;凈利潤分別約為3.75億元、4.47億元、2.63億元、4.3億元、1.99億元。

從整體上看,愛瑪科技的凈利呈波動趨勢,“2017年主要受行業競爭加劇、上游原材料價格上漲、加大廣告宣傳費投放力度及股份支付的影響,公司凈利潤有所下降。”愛瑪科技同時表示:“由于上游原材料價格波動較大,行業競爭加劇,如果在未來一段時間內公司不能進一步提升產品性能,擴大市場占有率,將有可能面臨業績下滑的風險。”

愛瑪科技表示,公司的競爭對手主要有雅迪控股、新日股份、浙江綠源和臺鈴車業,其中,雅迪控股、新日股份分別于港股、A股上市。

與這些對手相比,愛瑪科技認為,公司的競爭劣勢在于產品智能化有待加強、海外市場開拓有待加強。

新京報記者注意到,與同行業可比上市公司相比較,愛瑪科技存在毛利率偏低、資產負債率偏高的情況。

2016-2018年,同行業可比上市公司平均毛利率為19.16%、15.07%、15.80%,愛瑪科技同期毛利率分別為16.94%、13.05%、13.12%。

愛瑪科技表示,公司毛利率低于同行業上市公司的主要原因是:與新日股份相比,公司與雅迪控股均根據實際業務情況將包裝材料計入生產成本而非銷售費用中,降低了毛利率與銷售費用率;與同行業其他公司相比,公司自2016年起不直接承擔經銷商的物流運輸費用,而是通過價格折讓方式對經銷商進行補貼,相應調低產品價格所致;

公司為擴大豪華款電動自行車市場份額,采取較低的定價,導致豪華款電動自行車毛利率低于可比上市公司豪華款電動自行車的毛利率,拉低了公司綜合毛利率水平;與可比上市公司相比,公司2017年開展了毛利率較低的共享單車業務,拉低了整體毛利率水平。

2016-2018年,同行業可比上市公司資產負債率平均值為62.02%、59.34%、56.99%,而愛瑪科技分別為81.97%、80.85%、74.84%。

“資產負債率遠高于同行業可比上市公司,負債水平較高,經營風險較大。”愛瑪科技在招股書中表示:本次補充流動資金項目的實施,有利于提升公司的資金實力和償債水平,優化公司的資產負債結構,促進公司的健康發展。

曾發生多起召回產品事件

2018年12月21日,證監會針對愛瑪科技此前報送的招股書給出了反饋意見,其中要求補充披露報告期內是否存在產品質量問題,并說明其質量控制措施的有效性。

在此次更新的招股書中,愛瑪科技表示:報告期內公司沒有違反有關技術、質量標準而受到行政處罰的記錄,未出現重大的產品質量糾紛,不存在重大產品質量問題。

但愛瑪科技也承認:“報告期內公司及公司供應商因產品標識缺陷等原因進行了部分產品召回,采取了有效的召回措施,不會對公司經營產生重大不利影響。”

2018年,因為標識缺陷,愛瑪科技子公司廣東愛瑪和鉛酸蓄電池供應商之一博世汽車部件(蘇州)有限公司都曾召回部分充電器。

2017年3月20日,愛瑪科技曾經的子公司愛瑪體育進行了部分碟剎自行車召回并備案了召回計劃。召回原因為,由于愛瑪體育從禧瑪諾(天津)自行車零件有限公司采購的“禧瑪諾RM33花鼓快拆”的設計缺陷,花鼓快拆桿開啟后大于180度,存在快拆手柄插入碟剎盤的可能性,易造成騎行人摔傷。

愛瑪科技表示,由于已經進行了股權轉讓,本次召回的生產銷售時間只有2015年第一季度期間愛瑪體育在公司控制之下。

對于上述召回,愛瑪科技均表示,截至本招股說明書簽署日,未發生因該缺陷產生的投訴、索賠及故障案件。不會對公司業績產生重大不利影響。(記者 閻俠)