讓人癡狂的比特幣是區塊鏈的技術實現之一。區塊鏈技術的應用前景非常廣闊,分布式去中心化是順應未來社會的必然需求,是社會變革與發展的必

讓人癡狂的比特幣是區塊鏈的技術實現之一。區塊鏈技術的應用前景非常廣闊,分布式去中心化是順應未來社會的必然需求,是社會變革與發展的必經之路。它不但能夠讓你手里的錢更安全,還能挖掘出更大的財富機會。

何謂比特幣?

比特幣的概念最早在2009年由中本聰提出,是一種P2P形式的數字貨幣。而這種點對點的傳輸能夠帶來一個去中心化的支付系統。

比特幣跟我們使用的一般貨幣不同的是:

首先,比特幣不依靠特定的貨幣發行機構發行。而是以特定的算法通過大量的計算產生的。

第二,比特幣可以用來兌換成大多數國家的貨幣,還可以用比特幣來購買一些虛擬物品。

第三,比特幣交易行為的記錄和確認是通過特定的分布式數據庫來完成的。

第四,比特幣流通環節的安全性由密碼學設計來確保。

第五,比特幣與其他虛擬貨幣最大的不同是比特幣具有極強的稀缺性,總數非常有限。

比特幣的優點一是匿名、免稅、免監管。二是去中心化。三是無國界、可跨境。四是低交易費用。

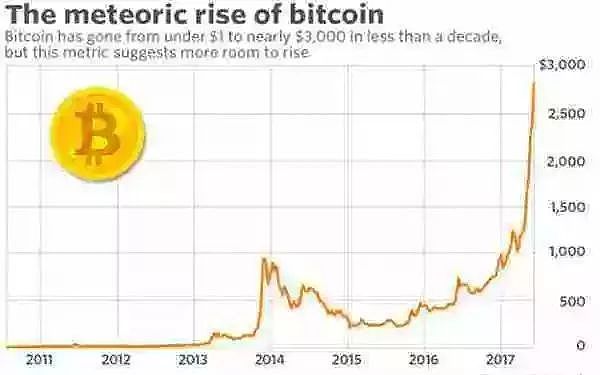

比特幣是全球最大的數字貨幣。2014年,美國電商巨頭eBay宣布旗下子公司開始接受比特幣支付。今年6月日本央行甚至將比特幣納入貨幣兌換體系。

為什么會出現區塊鏈?

為了解決信息的制造和傳輸問題,才產生了互聯網;那么,區塊鏈的產生則是為了解決價值的制造和傳輸問題。如果說互聯網是信息傳輸的技術協議,那么區塊鏈就是價值傳輸的技術協議。

和信息的傳輸一樣,人類實現高效率、安全的價值傳遞也經歷了一個漫長的歷史過程。從以物易物到貝殼、絲綢、金子、銅幣、紙幣等越來越輕、便于攜帶的“中介物”的出現。

但隨著人類社會交易范圍和規模的擴大,比如說跨國貿易的產生,不同國家會有不同的“中介物”,這樣就會非常復雜,而且交易過程中貨款的安全性無法保證。為了解決這個問題,人類就發明了“信用”。

那么問題來了!

“信用”所產生的第一個問題是:信用的建立雖然帶來了很大的便利,但是需要依靠更多的中心。比如說古代的鏢局和銀號,現代的銀行和警察、法院,都是“信用”的建立所依靠的中心。但是這些中心的出現是非常麻煩的,需要人力、物力去維護和維系。

第二個問題是:信用的“信用”問題該如何有效的解決?

在傳統銀行業、證券等金融行業中解決信用問題的方法是采用背書的方式,比如銀行要使用國家做信用背書,建富麗堂皇的辦公大樓,證明我不會輕易倒閉或跑路。而支付寶、PayPal等第三方支付工具解決信用問題的思路是大數據,相比銀行貸款時通過把你調查個底朝天這種人工的信用證明方式,通過大數據去做信用調查就高級的多了。

但互聯網支付工具,本質上依舊還是一種中心化的價值轉移工具,數據具有內部資源的天然屬性,不能進行無邊界的共享,這就必然會出現“大數據集中”和“數據孤島”的趨勢與結果,也就是說支付寶的信用大數據并不能為微信支付增信,微信支付中的失信也并不會影響支付寶的使用。

對于這兩個問題,區塊鏈技術能夠解決的就是“價值轉移”。讓價值可以像信息一樣在不需要第三方中介、安全的情況下快速流通。區塊鏈實現的圖景是,任何人可以不需要銀行、支付寶等中心化的信用中介,就可以放心的把錢轉給你可能連名字都不知道的人。

并且你借出去的錢的利息和本金能按約到賬;或是在某筆生意中,雙方均履約的情況下,交易貨款能夠如數到賬,而不需要銀行做中介,等待賬期;出國時你也不需要去兌換外國貨幣,而是使用全球統一的電子貨幣,實現全球貨幣統一。區塊鏈技術的實現,將讓銀行、支付寶等第三方信用中介不具有存在的意義。

區塊鏈如何實現價值轉移?

那么,區塊鏈到底是怎么實現這些的呢?憑什么它就能干掉銀行?

可以把區塊鏈簡單地理解為一種全民記賬的技術(分布式總賬技術):以前所有人交易的賬本由銀行來掌握,支付寶的交易賬本由阿里巴巴掌握,這是典型的中心式數據庫。

那么,現在使用區塊鏈技術是每個人有自己的一本賬,當某人需要和他人進行交易時,和這兩個人進行過交易的其他人的賬本便可以成為信用證據,來驗證雙方的信用是否可靠,形成一種“人人為我、我為人人”的信用體系,這樣就不再需要第三方信用背書,也不用大費周章的查找信用記錄。

我們舉個例子,用現實生活中的情境來理解區塊鏈的工作原理:比如你的公司急需一筆周轉資金,結果一分錢難倒英雄漢,借又借不著,于是向銀行提出貸款請求,那么你需要向銀行提交一大堆資料,銀行要調查你的信用情況,有沒有欠債不還的黑歷史啊、有多少可抵押資產啊。

資料提交上去后,你就等啊等啊等啊,等不及了還得掏錢請行長吃個飯。但是在區塊鏈情境下,想找錢就沒那么難了,由和你產生過交易關聯的區塊來為你證明和驗證信用,比如你購房、收入、交易的區塊將自動驗證你的貸償能力。即使張三李四不認識你,只要你的區塊鏈上信譽合格,也能把錢借給你。這樣下來區塊鏈就成為網絡世界中驗證身份、確認財富、記錄交易的技術和規則體系。

未來銀行可能會失去壟斷金融的權力,傳統的金融體系也許會被顛覆,全球貨幣統一、人人皆為銀行、點對點金融的交易愿景將得以實現。

當下的區塊鏈,就如同1969年的互聯網。雖然還很新鮮,但總會席卷全球。一股全新的改變整個社會形態的力量正在悄然生長,你準備好了么?

本文作者李光斗:中國品牌第一人、中央電視臺品牌顧問、著名品牌戰略專家、中國電子商務協會互聯網金融委員會首席顧問、華盛智業•李光斗品牌營銷機構創始人。